티스토리 뷰

자동차를 보유하고 있다면 매년 빠질 수 없는 고민 중 하나가 바로 자동차 보험 갱신입니다. 특히 2025년에는 보험료 인상과 할인 항목 개편 등 다양한 변화가 예정되어 있어, 소비자 입장에서는 더욱 똑똑한 비교가 필요합니다. 이 글에서는 자동차 보험료를 합리적으로 비교하고 절약할 수 있는 방법을 자세히 안내해드립니다.

왜 지금 자동차 보험료를 다시 비교해야 할까?

2025년에는 보험사별 할인 조건이 크게 바뀌면서, 기존 가입자도 재가입 시 보험료 차이가 20~30%까지 발생할 수 있습니다. 일부 운전자들은 동일한 보장 조건인데도 수십만 원을 더 내고 있는 상황이 벌어지기도 하죠.

또한 최근에는 자동차 운전 습관 기반 보험(UBI) 상품이 확대되면서, 안전 운전 점수만으로도 보험료를 깎을 수 있는 기회가 많아졌습니다.

자동차 보험료 비교 전 꼭 알아야 할 3가지

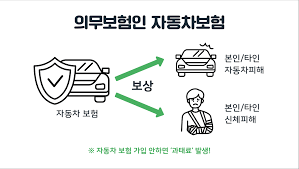

- 자기 신체사고 vs 자동차 상해

두 보장은 유사해 보이지만 보장 범위와 보상금이 다릅니다. '자동차 상해'는 더 폭넓은 보장을 제공하지만 보험료는 다소 높습니다. - 과거 사고 이력

최근 3년간 사고 이력이 보험료에 큰 영향을 줍니다. 단 1건의 접촉 사고라도 보험료가 최대 25% 인상될 수 있습니다. - 특약 가입 유무

블랙박스 장착, 자녀 할인, 다자녀 혜택, 군 복무 경력 등 다양한 특약 할인을 반드시 확인하세요.

2025년 보험사별 주요 할인 조건 비교

| 보험사 | 할인 항목 | 최대 할인율 |

|---|---|---|

| 삼성화재 | 블랙박스, 마일리지, 자녀할인 | 최대 36% |

| DB손해보험 | 다이렉트 가입, 군 경력, 안전운전 | 최대 40% |

| 현대해상 | 2차사고 예방장치, 다자녀 특약 | 최대 38% |

| KB손해보험 | 스마트폰 연동형 UBI 특약 | 최대 45% |

자동차 보험료 비교 사이트 추천

보험사 홈페이지에 직접 들어가서 일일이 비교하는 건 시간도 오래 걸리고, 조건 비교도 어렵습니다. 이럴 때는 비교 플랫폼을 이용하면 한 번의 입력으로 최대 15개 보험사의 견적을 확인할 수 있습니다.

- 보험다모아 (공식) – 금융감독원 운영 / 광고 없음

- 토스 보험비교 – 토스 계정만 있으면 3분 안에 조회 가능

- 마이리얼플랜 – 상담 없이 바로 견적 확인 가능

자동차 보험 가입 시 자주 하는 실수 TOP5

- 보장 범위만 보고 가격만 따진다

실제 사고 발생 시 보장 한도나 예외 조항이 중요합니다. - 특약을 무조건 많이 넣는다

필요 없는 특약은 보험료만 높이는 요인이 됩니다. - 갱신 시 기존 보험사에만 문의한다

매년 조건이 달라지므로 다른 보험사도 꼭 비교해야 합니다. - 자동차 상해 vs 자기 신체사고 혼동

자동차 상해가 더 나은 보장입니다. - 마일리지 특약 등록 안함

1년에 1만km 이하 운행 시 무조건 넣는 게 이득입니다.

실제 가입자 후기 요약

✔️ 30대 직장인 A씨: “기존 삼성화재 갱신하려다 비교해보니 DB손보로 갈아탐. 연간 보험료 24만 원 절약했어요.”

✔️ 40대 주부 B씨: “마일리지 특약으로 12만 원 할인받음. 처음에는 번거로워도 해볼 만해요.”

✔️ 20대 초보운전자 C씨: “다이렉트 가입으로 상담 없이 편하게 견적 비교. 가입까지 10분도 안 걸렸습니다.”

지금 바로 비교 견적 확인하고 절약하세요

보험료는 '몰라서 손해보는 대표적인 지출'입니다. 지금 당장 3분만 투자해서 본인의 조건으로 견적을 받아보세요.

'📚 생활정보' 카테고리의 다른 글

| 민생 소비 쿠폰, 어디서 못 쓰나요? (2025년 최신 기준) (0) | 2025.07.21 |

|---|---|

| 다이어트 도시락 추천 TOP5: 직장인 아침·점심 편 (0) | 2025.07.15 |

| 2025 청년일자리도약장려금 신청 조건부터 지원금, 활용 사례까지 (0) | 2025.07.15 |

| 🔍 50대 여성 갱년기 맞춤 영양제 추천 (0) | 2025.07.12 |

| ChatGPT 사용법 – 처음부터 실전 활용까지 (0) | 2025.07.12 |